Torne-se um Corretor de sucesso e conte com uma consultoria especializada.

A DATAPLAN Contabilidade e Planejamento Financeiro, tem como objetivo, auxiliar o pequeno empresário a tornar-se referência na área em que atua, por meio de uma contabilidade consultiva. Nossos serviços auxiliam os pequenos e médios Empresários para que eles tomem as decisões corretas, e uma delas, se não a principal, é o momento em que ele abre a Empresa.

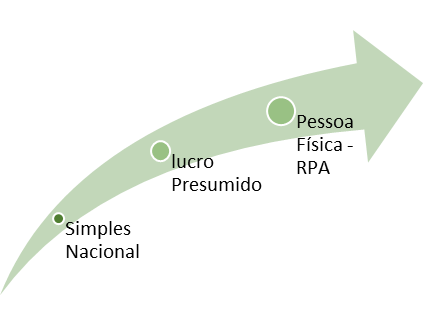

Vamos falar aqui sobre os corretores de seguros, em uma visão ampla sobre que tipo de Empresa abrir, qual a melhor opção de regime tributário, se vale a pena trabalhar como autônomo ou não.

CIRCULAR SUSEP N° 127, de 13 de abril de 2000

Conforme definido pela CIRCULAR SUSEP N° 127, de 13 de abril de 2000 em seu Art. 2º: O corretor de seguros, pessoa física ou jurídica, é o intermediário legalmente autorizado a angariar e promover contratos de seguro entre as sociedades seguradoras e as pessoas físicas ou jurídicas de direito privado, devidamente registrado, conforme as instruções estabelecidas na presente circular.

Parágrafo único. Para os efeitos desta Circular, considera-se:

I – Corretora de seguros ou corretora – a pessoa jurídica; e

II – Corretor de seguros ou corretor – a pessoa física.

CORRETOR DE SEGUROS PESSOA FÍSICA

A profissão de corretor de seguros não está enquadrada no MEI (Microempreendedor Individual), pois ela não aparece na lista de atividades liberadas pelo Governo. Isso porque o corretor de seguros tem formação técnica ou universitária sendo considerado autônomo e não cumpre as regras da “atividade empresarial”.

TRIBUTAÇÃO DO CORRETOR DE SEGUROS PESSOA FÍSICA

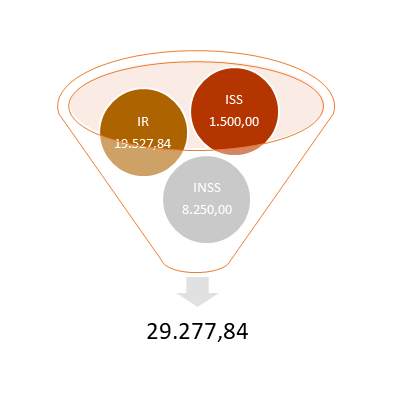

Corretor Pessoa Física – Profissionais que emitem RPA e recolhem seus impostos como profissionais liberais pagam cerca de 30 a 40% de impostos sobre os seus rendimentos (estimativa).

- 27,5% de imposto de renda. Se tiver rendimentos mensais maiores que R$ 4664,68, respeitando a tabela de deduções vigente)

- De 2 a 5% de ISS, varia dependendo do município;

- Eventuais taxas sindicais;

- 11% INSS (retido pela plataforma ou operadora)

Já vimos que neste caso, a carga tributária sobre a Pessoa Física que presta serviço autônomo representa 39,04% sobre o valor do Serviço.

CORRETOR DE SEGUROS PESSOA JURÍDICA

O corretor de seguros, atuando como PJ, tem diferentes tipos de empresa (natureza jurídica) à sua disposição. Dentre as opções, podemos destacar:

- SLU – Sociedade Limitada Unipessoal: este é um tipo de empresa no qual não há necessidade de sócio para abertura. Ainda que tenha a palavra “sociedade” na sua composição, a SLU é formada por apenas uma pessoa, o próprio empreendedor.

- Sociedade Empresária Limitada: As sociedades limitadas são muito procuradas porque permitem que pessoas de diferentes formações e, portanto, diferentes características empreendedoras, possam se agrupar para abrir um negócio, incluindo determinado capital de investimento e excluindo, por consequência, o patrimônio pessoal de cada um dos sócios

- Sociedade Simples: é uma associação entre dois ou mais profissionais que exercem a mesma atividade, neste caso a de corretor de seguros, na qual eles se juntam e formam uma sociedade de modo a prestar serviços de natureza intelectual.

- Sociedade Anônima (S.A): Alternativa para corretores de seguros que desejam abrir uma empresa em sociedade e com o capital dividido sob a forma de ações.

De acordo com a tabela Concla do IBGE, o CNAE para corretores de seguros é o 6622-3/00 Corretores e agentes de seguros, de planos de previdência complementar e de saúde.

Agora vamos falar sobre a tomada a decisão sobre qual Tipo de empresa será aberta e qual o regime de tributação a ser adotado.

Regime de tributação é um sistema que estabelece a cobrança de impostos de cada CNPJ, de acordo com o montante da arrecadação. Além disso, ele também vai depender de vários outros fatores inerentes ao negócio, como o porte, o tipo de atividade exercida, o faturamento etc.

Atualmente, existem quatro modelos de regimes tributários:

- MEI

- Simples Nacional;

- Lucro Presumido;

- Lucro Real

O corretor de seguros, atuando como PJ está obrigado a emitir nota fiscal de serviços. A nota fiscal é um documento que tem a finalidade de comprovar venda de produtos e serviços de uma empresa para uma determinada pessoa física ou jurídica. Esse documento fiscal é necessário para prestação de contas e comprovações na hora de pagar impostos, além de reduzir custos e processos burocráticos.

O valor bruto acumulado mensal das notas fiscais, serve como base de cálculo para apuração dos impostos.

Vamos apresentar abaixo dois regimes tributários geralmente praticados por estas empresas, o SIMPLES NACIONAL e o Lucro Presumido deixando de lado o MEI pela sua impossibilidade e o LUCRO REAL pela sua complexidade.

Por definição o SIMPLES NACIONAL é um regime tributário compartilhado de arrecadação, cobrança e fiscalização de tributos, criado em 1996 com o objetivo de facilitar, e incentivar o recolhimento das contribuições de pequenas e microempresas brasileiras. Passando por atualizações para a inclusão de mais atividades autorizadas, a serem integrantes do regime, ele contempla organizações que faturam até R$4,8 milhões por ano.

Atualmente, o regime é regulado pela Lei Complementar nº 155, que foi publicada no ano de 2016, e tem como sua “Lei Geral”, a Lei 123/2006, que trata a respeito dos Anexos e alíquotas, que devem ser utilizadas para o cálculo das guias mensais, assunto que será tratado ao longo deste artigo.

Entre outras vantagens, as empresas optantes pelo Simples Nacional conseguem efetuar o pagamento de tributos federais, estaduais e municipais em uma única guia mensal, não necessitando emitir diversas guias para o recolhimento de seus tributos.

Confira a lista de tributos que são unificados pelo regime:

- Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

- Imposto sobre Produtos Industrializados (IPI);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Contribuição para o PIS/Pasep Contribuição Patronal Previdenciária (CPP);

Por definição o Lucro Presumido é um regime tributário em que a empresa faz a apuração simplificada do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Nele, a Receita Federal presume que uma determinada porcentagem do faturamento da empresa é o lucro. De forma resumida, trata-se de um lucro fixado a partir de percentuais padrões aplicados sobre a Receita Operacional Bruta – ROB.

De forma geral, o Lucro Presumido pode ser usado por grande parte das empresas brasileiras, apenas seguindo alguns requisitos: a empresa deve faturar abaixo de R$ 78 milhões anuais e não deve operar em ramos específicos, como bancos e empresas públicas.

EM QUAL DELES EU PAGO MENOS IMPOSTOS?

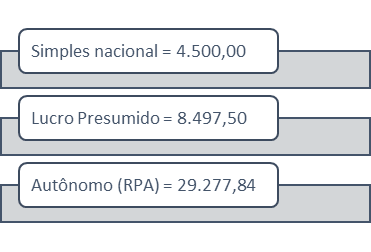

Para responder a esta pergunta vamos simular um faturamento bruto no valor de R$ 75.000,00 no primeiro trimestre de 2022 para que tenhamos uma base sobre qual regime é o mais vantajoso.

LUCRO PRESUMIDO

| Faturamento Bruto | 75.000,00 |

| Presunção de Receita Líquida (Base de Cálculo 32%) | 24.000,00 |

| Imposto de Renda (15%) | 3.600,00 |

| Contribuição Social (9%) | 2.160,00 |

| PIS (0,65 % s/faturamento Bruto) | 487,50 |

| COFINS (3% s/faturamento Bruto) | 2.250,00 |

| Total de impostos a pagar | 8.497,50 |

SIMPLES NACIONAL

| Faturamento Bruto | 75.000,00 |

| Aliquota efetiva (6%) | 4.500,00 |

| Total de impostos a pagar | 4.500,00 |

A partir da tabela abaixo, podemos perceber o quanto de impostos pode-se economizar, tornando-se um corretor de seguros PJ.

Enquadrar-se no Simples Nacional é a melhor escolha para corretores de seguros com um faturamento anual de até 180 mil reais, pois a tributação será de apenas 6% sobre o valor bruto das notas fiscais de comissão. O enquadramento no Simples poderá ser efetuado até o limite de faturamento anual de R$ 4.800.000,00, mas é importante analisar se o corretor possui outras empresas, pois de acordo com o porte, enquadramento fiscal e percentual de capital social, poderá ser analisado o faturamento global de todas as empresas que o corretor participe.

bom dia !

Estou estudando a melhor forma de abrir minha corretora de seguros, pois ja tenho a certificação da SUSEP, e este material é muito esclarecedor.

Bom dia Juaniz. Estou sempre publicando algo de interesse da categoria, abs.

Parabéns pela exposição acima. Amei. Fiquei em dúvida :

Sendo pessoa física , promotora de vendas no MEI, devo emitir nota para a corretora, sim?

Nesse caso, pago meu imposto e faço a declaração no final do ano.

A corretora está querendo reter 23% da minha comissão. Existe motivo para isso?

O sara 23% seria do IRPJ dela que quer transferir para mim? Nesse caso eu seria bitributada uma vez que pagarei os 23 na minha declaração PF?

Muito grata, Rita Campos

Envia a mensagem no meu WhatsApp que te oriento sobre o assunto. 13991763897

Más já antecipo, o MEI está obrigado a emitir NFS-e, porém, não sofre retenção de Impostos. Acabei de fazer uma publicação no Blog sobre o assunto.

Aguardo seu contato.

Abs

Benjamin

Bom dia Rita. O MEI está obrigado a emitir nota fiscal de serviços e entendo que a corretora não pode reter os 23% sobre a sua comissão. Entra em contato comigo pelo zap que vou analisar melhor e te entregar o procedimento certinho. Abs

OTIMA EXPLANAÇÃO

CORRETORA DE SEGURO PJ QUANDO EMITE A NOTA FISCAL, TEM RETENÇÃO DE PIS,COFINS E CONTRIBUIÇÃO SOCIAL